Como individuos partícipes de la sociedad, contamos con metas establecidas a distintos plazos, las cuales pueden requerir diferentes grados de esfuerzo y disciplina, como comprar una casa, pagar deudas, viajar o simplemente tener un fondo de emergencias para atender imprevistos. La elaboración de un presupuesto de gastos es una herramienta útil que hará posible cumplir los objetivos previamente trazados.

Es importante considerar que no existe un modelo único para desarrollar un presupuesto, éste deberá ser realizado de acuerdo con la situación económica de cada persona, asimismo, no existe una periodicidad preestablecida para su elaboración, éste puede ser mensual, semanal, quincenal o incluso diaria, eso dependerá de la cantidad de transacciones que se realicen o del plazo que se tenga contemplado.

La elaboración de un presupuesto nos lleva a cumplir metas a diferentes plazos, pudiendo utilizar diferentes modelos para elaborar un presupuesto. El formato depende de cada persona y del tiempo a considerar, así como de la frecuencia

https://diplomado.condusef.gob.mx/

La elaboración de un presupuesto permitirá tener un control financiero expresado en términos monetarios, por lo tanto, en él se deben de registrar y considerar los ingresos que se obtendrán y que son conocidos y recurrentes, los gastos que se realizarán, tomar en cuenta las posibilidades de que surjan imprevistos, así como definir la cantidad que se pretende destinar al ahorro, lo cual estará en función a los componentes previamente señalados.

Entendemos presupuesto como la planeación del registro de los ingresos y gastos realizados durante un periodo de tiempo previamente delimitado, pudiendo ser semanal, quincenal o mensual. Es importante considerar que el presupuesto tiene que ser realista, pues debe partir de proyecciones y cálculos fundamentados en hechos y no en deseos. Es decir, de los ingresos que obtenemos regularmente de nuestra actividad laboral, cualquiera que esta sea, así como de compromisos ineludibles, tales como pago de pasaje, comida, renta, luz, impuestos, entre otros muchos.

CONDUTIPS. Es importante aprender a decir “No” en el supuesto de contar con algún ingreso imprevisto o el aumento de la cantidad ahorrada para gastarlo en bienes o servicios no esenciales y que no se tenían contemplados en el presupuesto. Se debe evitar dejarse llevar por la opinión de terceros o por trucos publicitarios. Siempre hay que estar conscientes del presupuesto que hemos definido y de la importancia de la constancia en el cumplimiento de las metas financieras, sobre todo aquellas que se contemplan en el largo plazo, pues requieren de una mayor paciencia. Coloquialmente no hay presupuesto que aguante todo lo que deseamos, debemos seleccionar.

Es importante decir “NO” a gastos no esenciales

Evita dejarse llevar por la publicidad

Siempre tener presente el “presupuesto designado” y apegarse a este

2. La satisfacción de necesidades

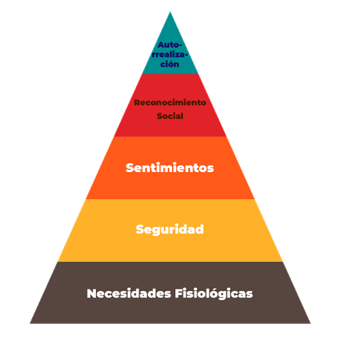

De acuerdo con la teoría de Abraham Maslow (1908-1970), reconocido como unos de los fundadores y principales referentes de la psicología humanista, las personas tienen 5 niveles diferentes de necesidades, pueden ser fisiológicas, de seguridad, amor y estima, reconocimiento social y hasta alcanzar su autorrealización. Así lo refirió en su teoría de la Jerarquía de las Necesidades o Pirámide de Maslow.

1 Necesidades Fisiológicas

2 Seguridad

3 Sentimientos

4 Reconocimiento Social

5 Autorrealización

Estar consciente sobre la existencia de las necesidades y su influencia en el ser humano, nos permitirá establecer prioridades para la satisfacción y determinar los recursos que necesitaremos para ello. En este sentido, si asociamos estos dos elementos “Necesidades” y “Recursos”, nos podremos dar cuenta que, para la mayoría de las personas, las necesidades son muchas y los recursos limitados, de ahí la importancia de identificar qué necesidades son prioritarias, lo cual debe reflejarse al momento de elaborar el presupuesto.

Es importante destacar, que en todas las etapas de la vida del ser humano existen necesidades que deben ser cubiertas, lo que se traduce en que independientemente de la edad, siempre se deben buscar los mecanismos que permitan reunir los recursos suficientes y la elaboración de un presupuesto, sin duda es uno de éstos. Por ejemplo, no son las mismas necesidades de un soltero que una persona que tiene pareja, o de otra que ya tiene un hijo.

Metas Financieras

Una forma de satisfacer las necesidades es fijándonos metas.

Éstas pueden ser de corto, mediano o largo plazo y debemos procurar que éstas representen un beneficio personal y/o familiar, preferentemente duradero. Por ello, es importante que aprendamos a distinguir entre una necesidad o un simple deseo.

Para comenzar a determinar una meta hay que reconocer y clasificar los siguientes puntos:

- a) Relevante. Dar prioridad a la satisfacción de necesidades y no para cumplir simples deseos.

- b) Alcanzable. Las metas propuestas deben ser realistas, tomando en cuenta las limitaciones presupuestales de las personas.

- c) Específica. Detallar la meta que se desea alcanzar y cuestionarse los beneficios que contraerá el cumplimiento de esta meta en el futuro.

- d) Medible. Se debe establecer el tiempo y los recursos necesarios para alcanzar la meta, hacer cortes de tiempo en tiempo para revisar el nivel de avance es una buena idea.

Una vez que se cuente con orden y control en las finanzas personales, será posible establecer por escrito las metas planeadas, las cuales deben estar condicionadas por las realidades particulares de la persona.

Para hacer esta distinción, contamos con el siguiente esquema:

- 1.- ¿qué se quiere lograr?

- 2.- ¿en cuánto tiempo?

- 3.- ¿qué se necesita?

- 4.- ¿cómo se planea hacer?

- 5.- ¿cuál es el esfuerzo en términos del costo total de cada meta?

Elementos para la elaboración de un presupuesto

La importancia de realizar y dar seguimiento puntual a los presupuestos elaborados reside en lograr un control de los gastos e identificar los gastos innecesarios, conocer las posibilidades o proyecciones de ahorro para lograr los objetivos que se tracen, para lo cual se debe estar conscientes de la capacidad de pago con la que se cuenta, para evitar contraer deudas o el aumento de intereses cuando se contratan créditos bancarios. Es decir, debemos tener claro que los ingresos regularmente están preestablecidos, por lo que es el gasto lo que podemos moldear o ajustar.

A continuación, se describen los principales elementos que componen la elaboración de un presupuesto.

1.- Ingresos.

Los ingresos pueden ser de tres tipos:

Fijos:

Son aquellos que se perciben regularmente, por ejemplo: el salario que se recibe cada quincena, cada mes o una pensión, o un apoyo económico de parte del gobierno federal.

Variables:

Son aquellos que no se reciben de manera constante, por ejemplo: las ganancias de un taxista, las propinas de un mesero o las ventas de un comerciante, ya que esos ingresos cambian continuamente o pueden estar sujetos a condiciones externas, como día de la semana o época del año.

Mixtos:

El ingreso cuenta con un monto fijo y una parte que se puede dar en relación con los resultados. Es el caso de los comisionistas.

Gastos. Pueden ser de dos tipos:

Fijos:

Son aquellos de los que no se puede prescindir para la vida diaria, por ejemplo: alimentación, colegiaturas, renta, transporte, luz, gas, entre otros.

Variables:

Están relacionados con el estilo de vida de cada persona y su salud, por ejemplo: la compra de ropa, comidas fuera de casa, viajes, visitas al cine, servicios contratados de manera ocasional, medicinas, entre otros.

Es importante registrar aquellos ingresos y gastos que se presentan en cierta temporada del año, por ejemplo: el aguinaldo, el predial, los útiles escolares y los regalos de cumpleaños. Asimismo, contempla los gastos que se presentan cada determinado tiempo, como los cortes de cabello, la compra de útiles escolares y consultas al dentista.

CONDUTIPS. Existen gastos que, aunque parecen pequeños, pueden convertirse en una importante fuga en las finanzas personales vistos a lo largo del tiempo, sobre todo cuando se realizan de forma constante. A estos desembolsos se les conoce como gastos hormiga y deben ser registrados a fin de localizarlos, disminuirlos y de ser posible eliminarlos. Si se quiere aprovechar eventos, promociones, ventas nocturnas y liquidaciones para adquirir bienes específicos, es importante averiguar con anticipación el precio normal a fin de confirmar que los descuentos anunciados son reales y realmente están promoviendo un ahorro. Si se utiliza el crédito para su compra, es más importante esta evaluación, por los intereses que deberás pagar.

Evaluación de las finanzas personales

El presupuesto debe estar delimitado a un periodo de tiempo, lo más recomendable es elaborarlo cada mes, pues es el lapso más común para el pago de diversos servicios como: teléfono, renta, luz, etc. No olvides proyectarlo a un año e incluir aquellos gastos adicionales como colegiaturas, fechas especiales: aniversarios, cumpleaños, reyes magos e ingresos adicionales como aguinaldo o utilidades.

La evaluación constante y el seguimiento a las finanzas personales es una actividad vital que ayudará a elaborar una mejor planificación presupuestal, así como a establecer metas realistas y el plazo de cumplimiento de estas, a fin de evitar reprogramaciones que pueden frustrar el esfuerzo realizado. Para realizar esta actividad, es importante reconocer los siguientes conceptos.

Capacidad de pago. Para conocer la capacidad de pago, se deben sumar los ingresos y posteriormente deben restarse los gastos y la cantidad de ahorro que se obtendrá. Lo anterior con la finalidad de que sea posible identificar cuál es la capacidad de pago. Dependiendo de los resultados, podemos situarnos al alguno de los siguientes escenarios.

- Ingresos > gastos. Éste es el escenario ideal ya que se cuenta con la oportunidad de ahorrar, así como de hacer frente a algún imprevisto.

- Ingresos = gastos. En este escenario se tienen finanzas equilibradas, sin embargo, se corre el riesgo de que la ocurrencia de algún imprevisto afecte negativamente el equilibro.

- Ingresos < gastos. Este escenario es una llamada de atención que debe ser atendida de inmediato, puesto que puede implicar la necesidad, por lo menos habitual, de pedir prestado para cubrir los gastos del mes, la capacidad de ahorro se nulifica y existe incertidumbre financiera que puede desenlazar en sobreendeudamiento.

Sobre las finanzas personales y las del negocio o propiedad. Si se está administrando un negocio propio (una tienda, una estética, un taxi, etc.), las cuentas del negocio deben permanecer invariablemente separadas de las personales.

Recuerda que los ingresos obtenidos del negocio propio no representan una caja chica, por lo que es importante que se asigne un salario razonable y éste no se aumente según las necesidades personales en cada oportunidad.

Mezclar las finanzas personales y las del negocio puede llevar a la bancarrota a las dos.

CONDUTIPS. Para la elaboración, seguimiento y cumplimiento de presupuestos personales, es importante no perder de vista algunas recomendaciones finales. • Se deben comparar precios en distintas tiendas o sitios de internet antes de llevar a cabo una compra. • Intente de comprar bienes duraderos o realizar gastos destinados a satisfacer las necesidades. • Nunca se gaste más de lo que se puede pagar, esta situación sólo traerá complicaciones financieras a futuro y comprometerá el cumplimiento de metas personales. • Antes de adquirir una deuda, piense si en realidad es necesario lo que se va a adquirir y revisar la capacidad de pago con la que se cuenta, así como no dejar de contemplar la totalidad de los gastos fijos. • Conviértase en un consumidor inteligente, evite gastos innecesarios. La publicidad y la gran oferta de bienes y servicios que existe en el mercado son tentaciones superables.